Dolar débil y crecimiento ficticio, ¿Hasta cuándo?

La economía americana ha crecido de forma fuerte y prácticamente sin descanso desde la crisis del 2008, en donde el S&P aumento su valor en un 278% en algo mas de 10 años. Para conseguir este crecimiento, la FED implementó una nueva serie de herramientas de política monetaria, como el “quantitative easing” y los “repurchase agreements”, que junto con bajos tipos de interés, provocaron una expansión en la economía.

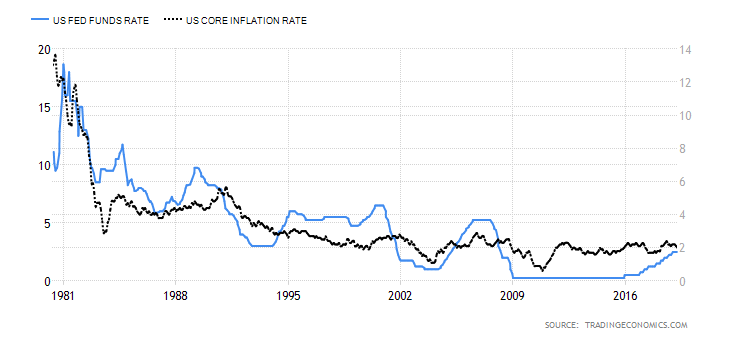

En Diciembre de 2015 y después de aproximadamente 7 años de tipos de interés planos cercanos a 0, la FED comienza a subirlos de forma escalonada con el fin de compensar la subida de la inflación de un 0.5 a un 2% aproximadamente entre finales de 2010 y principios de 2012, la cual se mantuvo oscilando en un rango de 1.5 a 2.4%. Pero algo curioso sucedió sobre Septiembre de 2018, cuando la FED se proponía a endurecer su política monetaria expansiva, considerando que la economía americana estaba en la senda de crecimiento. Los inversores entraron en pánico y los índices se desplomaron en los siguientes 3 meses.

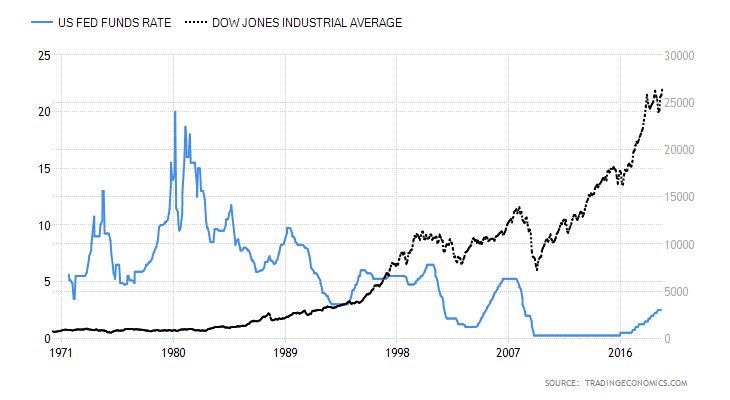

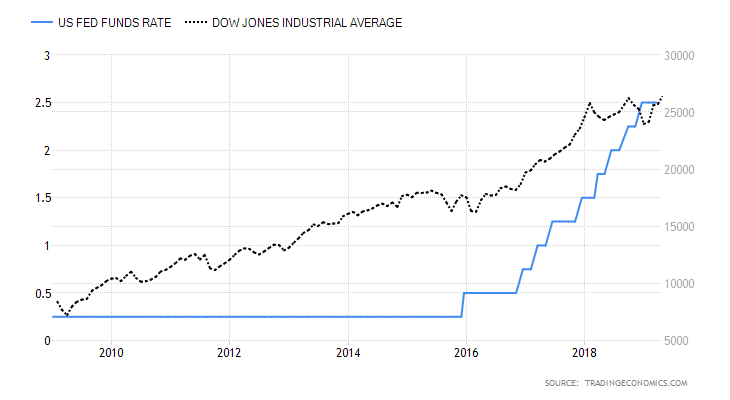

La bajada de tipos de interés ha permitido a la economía expandirse, reaccionando de forma contraria cuando estos suben. En el grafico debajo podemos ver como el descenso de los tipos desde 1980 ha permitido ese crecimiento en el Dow Jones, con 2 momentos clave, 2000 y 2008 en donde se ven intentos fallidos de subida de los tipos que desencadenan estancamiento primero y crash después. La era Trump trajo más subidas de los tipos junto con una reforma fiscal, que ha actuado como tampón al primer intento de endurecimiento de la política monetaria, pero que no es suficiente para incentivar el crecimiento económico.

Tipos de Interés e Inflación subyacente en los últimos 10 años

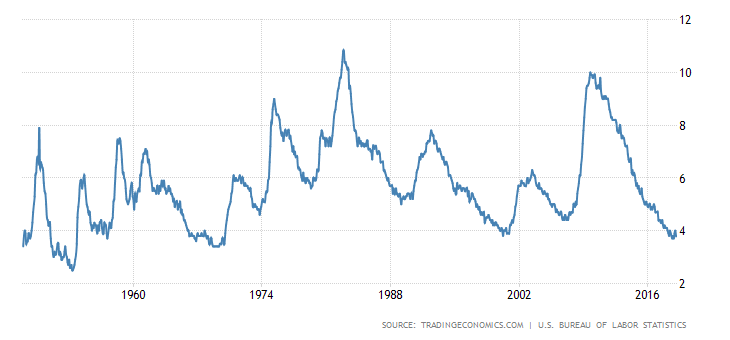

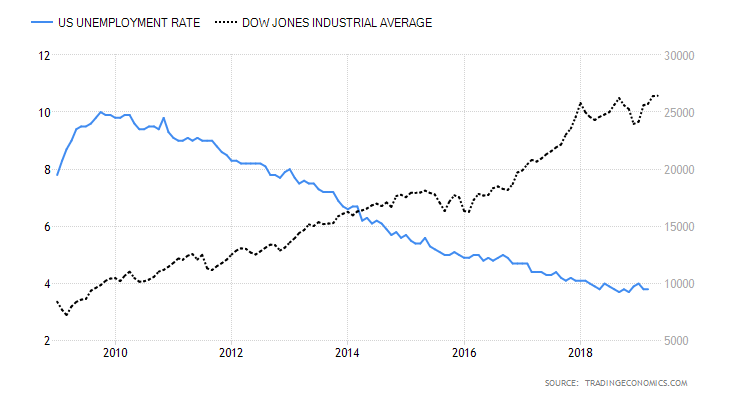

Gracias al crecimiento económico, el mercado laboral se vio fortalecido, llegando la tasa de desempleo a mínimos de 45 años y mostrando una correlación negativa con el índice en los últimos 10 años.

¿Por qué el mercado reaccionó de esa forma cuando el valor del dólar se disponía a subir por un incremento de los tipos y cambio de tono en la política monetaria? No todo lo que reluce es oro se decía antaño por mi tierra, y este puede ser el caso. El ciudadano americano ha perdido poder adquisitivo en el ultimo año, en donde los salarios han caído y la IPC subido, aumentando el riesgo frente a impagos y retrayendo el consumo, algo que se ve reflejado en la fuerte caída de las ventas minoristas. La balanza comercial cada vez mas negativa y una deuda creciente.

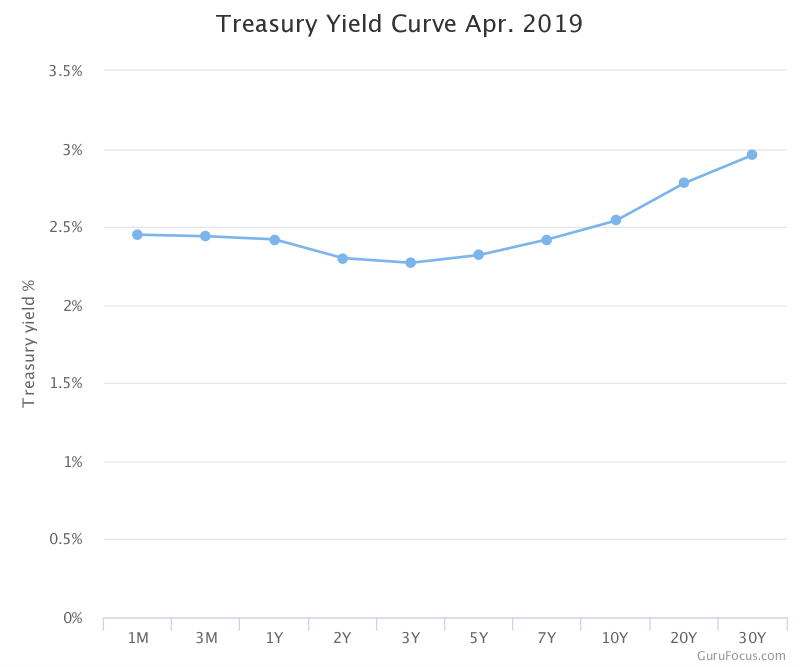

El sentimiento del inversor se tornó negativo y catastrófico podríamos decir, en el momento en el que la FED se disponía a aplicar una política monetaria contractiva, algo que se refleja en la curva de los tipos de interés de los bonos. Los tipos de interés en una curva normal incrementan cuanto mayor es la vida del bono, por lo que se obtiene mas rentabilidad con un bono a 10 años que con un bono a 2 años. Pero ¿qué sucede cuando esta lógica se rompe, y el tipo de interés del bono a 2 años es mayor que el de 10? El estado emocional del mercado refleja una posible crisis en el corto plazo. Y esto es lo que está sucediendo ahora.

La curva no se encuentra completamente invertida, pero si esta muy cerca de conseguir valores negativos en la diferencia entre el tipo a 10 años y el de a 2, reflejado en el grafico de debajo. La diferencia se ha vuelto negativa antes de recesiones desde 1980, dando una fiabilidad importante a este indicador. Esto nos esta advirtiendo de algo, que el crecimiento de la economía se ha generado a partir de deuda, una deuda que no para de crecer y en donde los bonos no paran de emitirse, bajo la premisa de que el banco central puede pagar deuda con mas deuda. Es por eso que frente al intento de subir los tipos y endurecer la política monetaria el mercado entra en pánico, por el simple hecho de que la deuda no puede ser pagada.

Tanto la emisión de bonos como los pendientes de pago están en ascenso desde 1996, según los datos extraídos de “Sifma”. La pendiente observada en los bonos pendientes es mucho mas pronunciada que la existente en la de emisión, en donde se puede observar una corrección previa a la crisis del 2008, algo que no sucede con el primero.

Esto afecta directamente al valor de la divisa americana, necesitando la FED mantener un dólar débil en orden de no desencadenar una nueva recesión y el estallido de una gran burbuja. Si analizamos los movimientos y comportamiento de sus principales pares, EURUSD y GBPUSD, ambos se encuentran en zonas de incertidumbre o no tendencia en el largo plazo, pero con ciertos comportamientos que nos pueden ayudar a determinar que es más probable que suceda con el dólar americano.

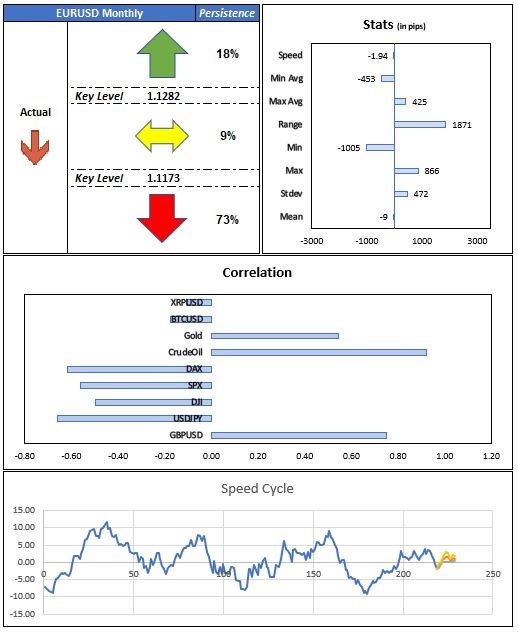

Desde Diciembre de 2014 el Euro esta oscilando en un rango de 1.04 a 1.25, en donde la incertidumbre a nivel mundial inunda los mercados con un brexit, guerras comerciales, inestabilidad política y más. Pero las secuencias activas, marcadas en la grafica en naranja, muestran una conexión en longitud, tiempo y velocidad, lo que aumenta la probabilidad, si los precios reaccionan al alza desde esta zona, de ver nuevos máximos hacia el primer atractor azul, localizado entre 1.30 a 1.39. Primero la acción de precio tiene que salir de lo que llamamos zona de no tendencia, entre 1.0871 a 1.2034, y esto tiene que venir acompañado de un incremento en la presencia de sentimiento alcista en la estructura, que en este momento esta equilibrado en los 3 bloques analizados, persistencia, distribución y velocidad. En donde la persistencia se encuentra desplazada hacia la zona bajista, la distribución de los movimientos hacia la zona alcista y la velocidad oscilando alrededor de 0 sin una tendencia definida.

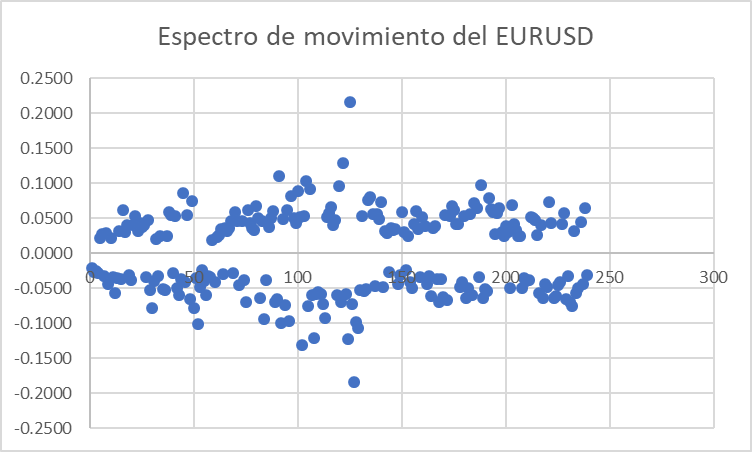

Si vemos el espectro de movimiento existe un leve desequilibrio hacia la baja, en donde, si el fractal busca el equilibrio, como es su comportamiento habitual, podríamos ver un incremento de los movimientos alcistas.

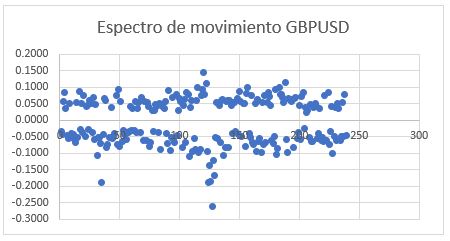

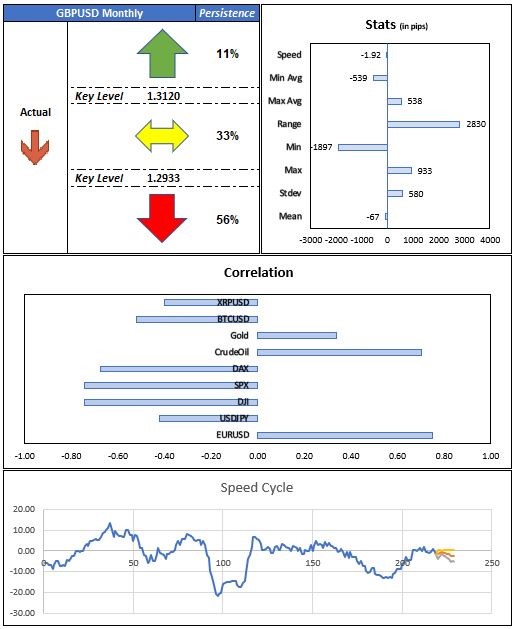

El par GBPUSD presenta un comportamiento similar en la escala mensual, en donde el precio se encuentra en una zona de incertidumbre, contenida en un rango desde Junio de 2016. Las secuencias de mayor grado se encuentran en una posición en la que puede darse por finalizada, pero para esto es necesaria una confirmación más, con la salida de la cotización fuera de esta zona y completando una posible construcción alcista incompleta en su iteración.

En el “análisis de los 3 factores”, como lo solemos llamar en nuestro algoritmo, el sentimiento esta desplazado hacia el lado bajista, en donde el impacto del brexit todavía tiene memoria, no solo reflejado en la persistencia, sino también en la distribución y velocidad. El espectro de movimiento nos muestra algo similar, un desequilibrio hacia la baja causado por el brexit, en donde se puede apreciar también una leve pendiente negativa.

Podemos concluir, que debido al actual entorno macroeconómico en Estados Unidos y la necesidad de una política monetaria expansiva que soporte el crecimiento ficticio generado a partir de la deuda o de evitar una caida libre en el caso del estallido de esta burbuja, y de cómo están construidos los fractales para el EURUSD y GBPUSD, la divisa americana se depreciaría frente a sus dos homólogos europeos mas poderosos de la comunidad europea, algo que se confirmaría con la salida de las zonas de incertidumbre.

Ir al Blog