¿Es el pánico a una recesión o el efecto del coronavirus lo que está golpeando a los mercados financieros mundiales?

El 31 de Diciembre de 2019, se comunicaba a la OMS la alerta por unos casos de neumonía de origen desconocido. El 8 de Enero de 2020 el crudo comenzaba su vertiginoso descenso de más de 13 dólares por barril en un periodo de 3 semanas. El 20 de Enero comienza a escalar la preocupación por el virus. El 24 de Enero los índices americanos Dow Jones y S&P caen fuertemente en lo que parece ser una reacción a un posible incumplimiento del acuerdo comercial firmado debido al virus.

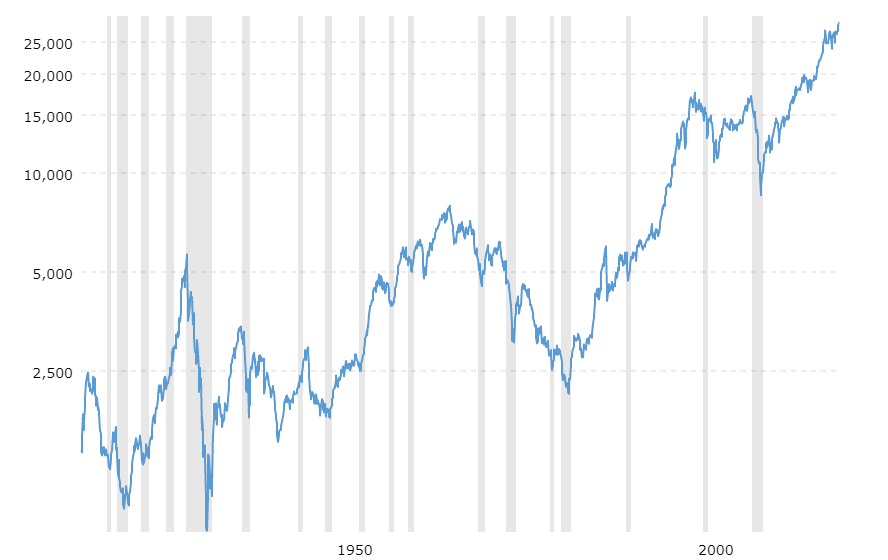

Durante la historia hemos tenido lamentablemente otras epidemias y podemos conectarlas con la reacción en los mercados financieros, en este caso lo haremos con el índice Dow Jones. El sentido común nos advierte que una epidemia es algo negativo y en consecuencia tiene que golpear la actividad económica, siendo las epidemias detonantes de mercados bajistas. Si identificamos las grandes epidemias desde inicios del siglo XX obtenemos el siguiente gráfico,

Las epidemias en su gran mayoría son declaradas al final de los grandes mercados bajistas, algo totalmente contrario a lo que el sentido común nos aconseja, marcando en realidad el final de mercados bajistas y periodos de recesión. Actualmente los índices americanos están registrando máximos históricos y según lo visto anteriormente las epidemias se dan al final de periodos bajistas por lo que una posible epidemia de corona virus estaría fuera de sincronía con lo que la historia nos muestra.

Pero algo particular está sucediendo en esta epidemia que no tuvo lugar en otras, el tan esperado acuerdo comercial entre los dos gigantes mundiales China y Estados Unidos. Este evento predispone a los participantes de los mercados financieros a interpretar y especular en cómo podría afectar la epidemia al cumplimiento del acuerdo por parte de China y como consecuencia como podría afectar a su socio comercial.

China se comprometió a doblar importaciones en los próximos 2 años y Estados Unidos a reducir tarifas de importación a productos chinos. No hay nada concreto todavía, pero se han hecho extrapolaciones de como la infección respiratoria SARS afecto la economía de los países afectados. Pero el entorno económico y político es totalmente diferente, por lo que hay que ser muy cautos a la hora de tomar estas presunciones como verdaderas, además de que como hemos visto anteriormente, esta epidemia dio inicio al ciclo alcista en el Dow Jones anterior al crash del 2008.

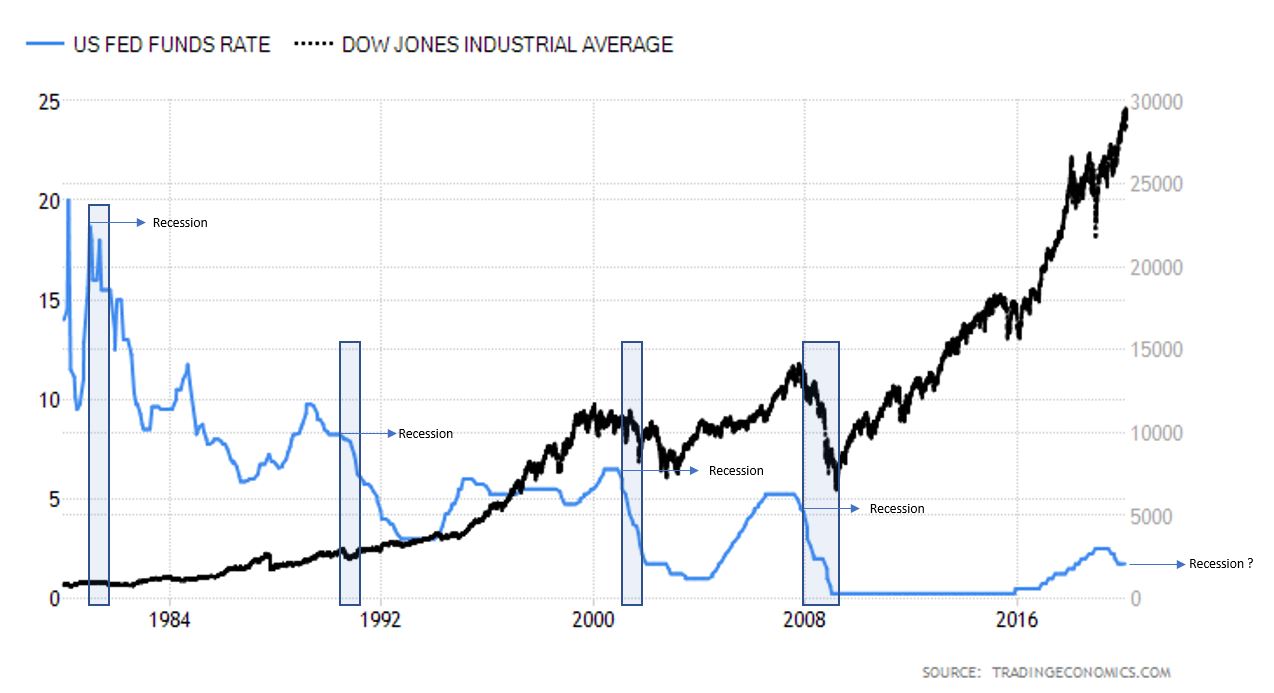

Lo que si podemos asegurar es que los inversores se han tornado muy sensibles a todo lo que puede ser interpretado como un detonante de una posible recesión, y el motivo es sencillo, una política monetaria expansiva con muy bajas tasas de interés de referencia y una deuda en valores récord. Centrándonos en la tasa de interés, el gigante americano puede enfrentar una recesión con los valores más bajos en su historia, reduciendo entonces la efectividad de esta herramienta.

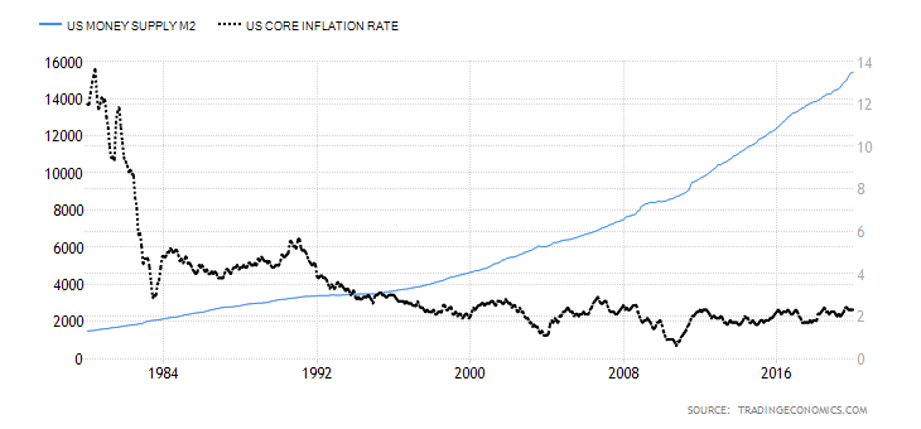

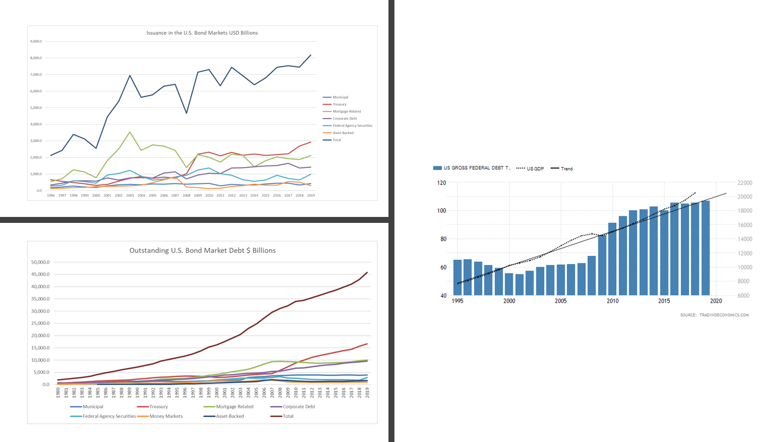

La expansión cuantitativa utilizada en la última década tenía como objetivo aumentar las reservas del sistema bancario a través de la compra de activos financieros, como ser, bonos. Al aumentar la masa monetaria el valor del dinero disminuye al igual que las tasas de interés a largo plazo, con el objetivo de generar inflación. Se han ejecutado en Estados Unidos desde el crash del 2008 un total de 3 “impresiones de dinero” y la inflación se ha mantenido en un rango de 1.5 a 2.5 %, es decir, como se puede observar en el gráfico debajo, estable mientras la masa monetaria siguió creciendo.

La deuda es otro punto importante para tener en cuenta y muy seguido de cerca por los inversores. Un ejemplo claro lo tenemos en el intento de subida de los tipos de interés junto con la intención de la FED de reducir el tono dovish en la política monetaria durante finales de 2018. Los principales índices americanos temblaron ante este potencial escenario, que fue revertido al ver las reacciones de pánico entre los inversores.

El motivo al pánico es sencillo, por un lado, se acaba el crédito barato, y al cortarse este círculo vicioso de dinero a bajo coste se frena el crecimiento ficticio generado, comprometiendo el pago del crédito ya adquirido. Es entonces cuando podemos hablar de una burbuja de crédito, en donde la emisión de bonos e impagos ha crecido prácticamente al mismo nivel que lo ha hecho el PIB.

Una respuesta similar y a su vez complementaria, es la que obtenemos al analizar el comportamiento fractal del Dow Jones por una lógica y simple razón,

- Los mercados financieros son la manifestación de la actividad económica.

- La actividad económica surge de la interacción social.

- La interacción social genera un estado mental compartido entre los humanos llamado estado de ánimo social.

- El estado de ánimo social predispone a los individuos del grupo hacia emociones, creencias y acciones. Éstas fluctúan constantemente en un patrón fractal.

Al analizar los ciclos de movimiento del Dow Jones, podemos observar que existe autosimilitud y dimensión fractal, es por eso por lo que podemos hablar de él como un fractal. La autosimilitud se ve reflejada estadísticamente y en las complejas reglas existentes en la iteración de los movimientos.

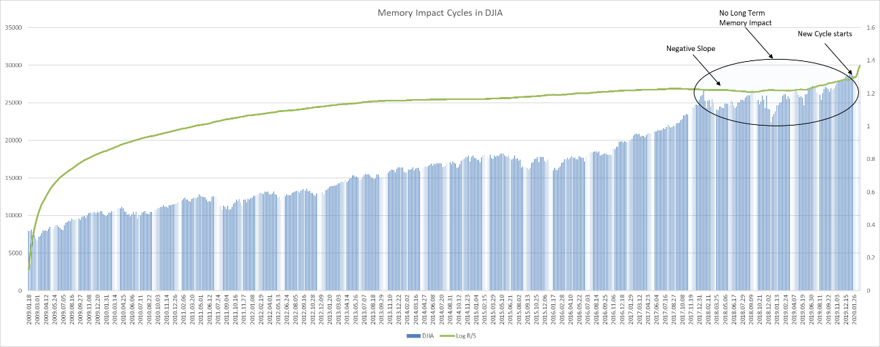

El análisis de rango reescalado nos muestra como la memoria de largo plazo influye en los ciclos de movimiento del índice. La elipse marca el momento en el que deja de existir influencia de los eventos pasados en los presentes, algo que podemos observar en el cambio de pendiente positiva a negativa. Un nuevo ciclo con impacto de memoria a largo plazo acaba de empezar, reflejado en el brusco incremento de pendiente positiva registrado a inicio de 2020.

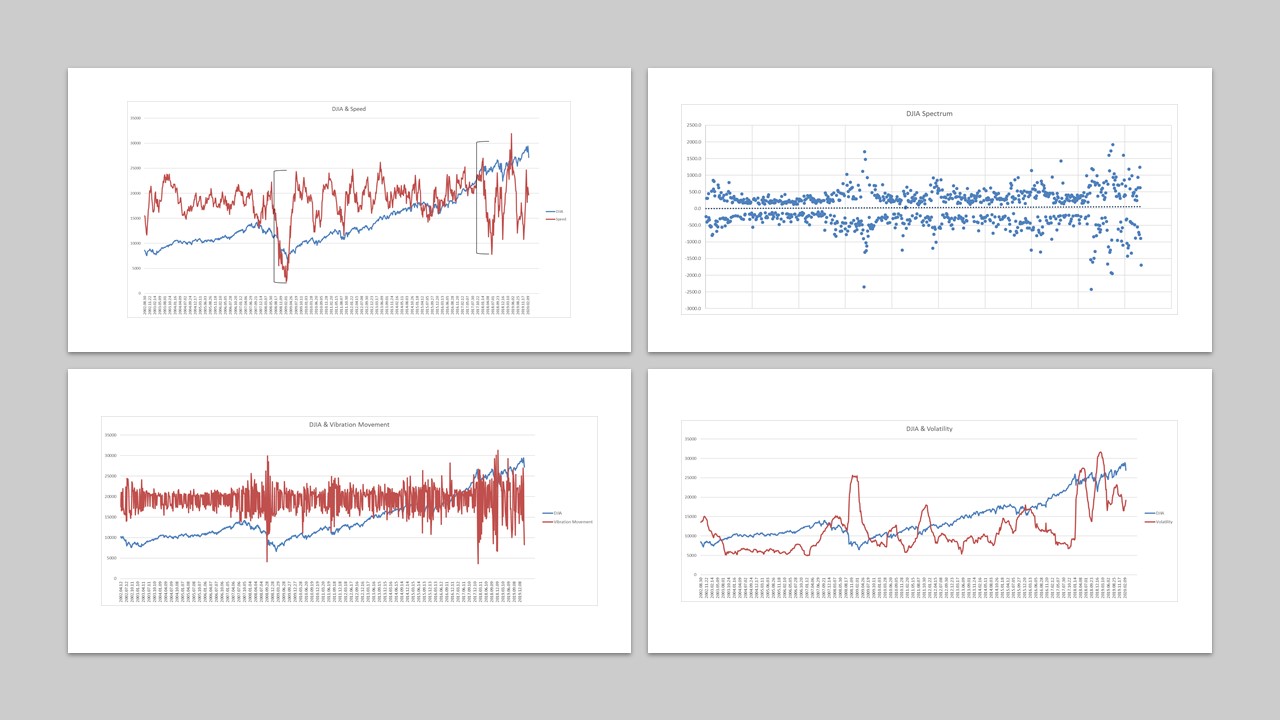

El sentimiento del inversor reflejado es más extremo que el registrado durante la crisis del 2008. Esto lo vemos en 4 diferentes aspectos,

- Velocidad: La velocidad de la acción de precio posee mayor amplitud y valor que la vista en 2008.

- Vibración: La vibración de los movimientos es más caótica que la registrada en la anterior crisis financiera.

- Volatilidad: Mayores niveles que los capturados durante el crash.

- Espectro: Mayor dispersión alrededor de la media y durante más tiempo que en 2008.

Todas estas marcas que superan los registros de la última gran crisis financiera comienzan en el momento en el que la pendiente observada en el análisis del rango reescalado se vuelve negativa. Podemos concluir que tanto las condiciones macro económicas como el sentimiento del inversor capturado en el fractal del DJIA describen un escenario, lamentablemente, óptimo para el desarrollo de la primera crisis financiera de la nueva década.

Ir al Blog